En la última semana de marzo, los precios de gran parte de los principales mercados eléctricos europeos bajaron. El descenso de la demanda y de los precios del gas y CO2 propiciaron los descensos. En cambio, la caída de la producción eólica provocó la subida de precios en algunos mercados. El aumento de la producción fotovoltaica favoreció que MIBEL se situara entre los mercados con precios semanales más bajos, solo superado por el mercado nórdico, y que registrara el precio horario más bajo de su historia, de 5,21 €/MWh en España y de 4,00 €/MWh en Portugal. Otros mercados también registraron precios horarios negativos y los precios diarios más bajos desde mediados de 2024.

Producción solar fotovoltaica y producción eólica

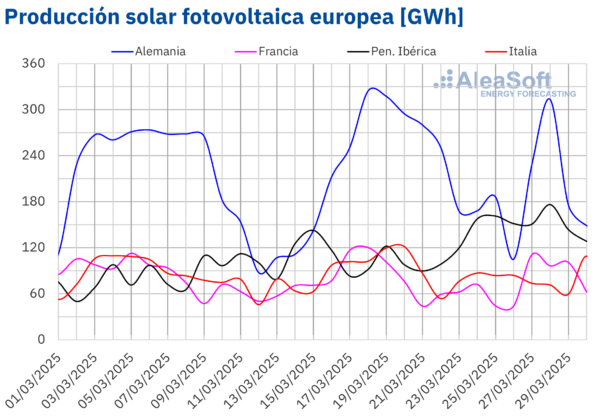

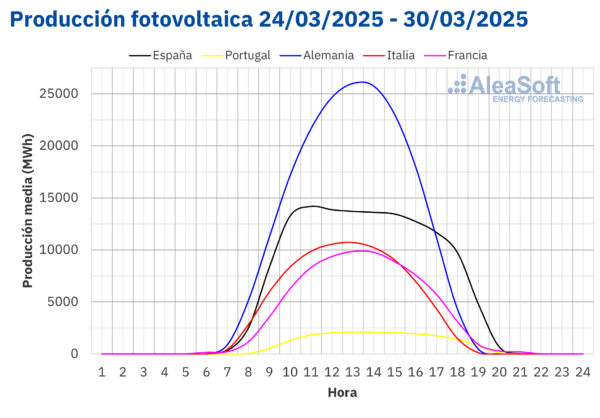

Durante la semana del 24 de marzo, la producción solar fotovoltaica aumentó en la península ibérica. Los incrementos fueron del 63% en Portugal y del 52% en España, revirtiendo las caídas de la semana anterior. En cambio, en Alemania, Francia e Italia la producción con energía solar cambió la tendencia alcista de la semana anterior y disminuyó entre un 7,8% en el mercado francés y un 29% en el mercado alemán.

En la semana del 31 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en el mercado alemán y disminuirá en los mercados español e italiano.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

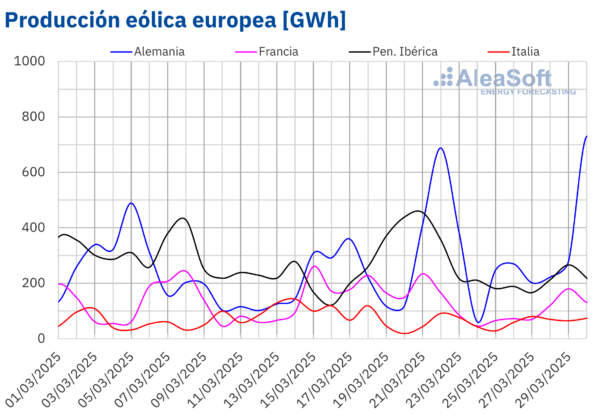

Durante la semana del 24 de marzo, la producción eólica disminuyó en los principales mercados europeos en comparación con la semana anterior, revirtiendo la tendencia alcista de la semana anterior. Los mercados portugués y francés registraron las mayores caídas, del 60% y el 43%, respectivamente. Los mercados alemán e italiano registraron las menores caídas, del 12% y el 8,8%, respectivamente.

En la semana del 31 de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en Alemania y Francia. En cambio, la tendencia a la baja continuará en la península ibérica e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

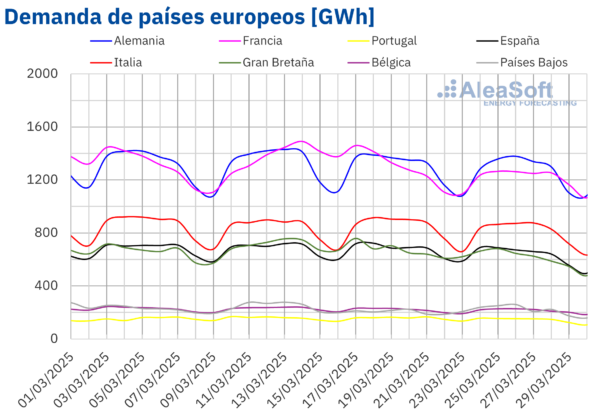

Durante la semana del 24 de marzo, la demanda eléctrica mostró una tendencia a la baja en los principales mercados europeos, similar a la de la semana anterior. Los mercados británico y portugués registraron las mayores caídas, del 8,8% y el 8,5%, respectivamente. Por otro lado, los mercados alemán y belga registraron los menores descensos, del 1,7% y el 1,3%, en cada caso. La excepción a esta tendencia a la baja fue el mercado neerlandés, donde la demanda aumentó un 6,1%.

Las disminuciones de la demanda se asociaron con aumentos de las temperaturas medias. Los incrementos estuvieron entre 0,2 °C en España y 3,1 °C en Italia. En Francia, las temperaturas medias fueron similares a las de la semana anterior. En cambio, en Bélgica y los Países Bajos las temperaturas medias descendieron 1,8 °C y 1,6 °C, respectivamente.

Para la semana del 31 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia a la baja continuará en los principales mercados europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

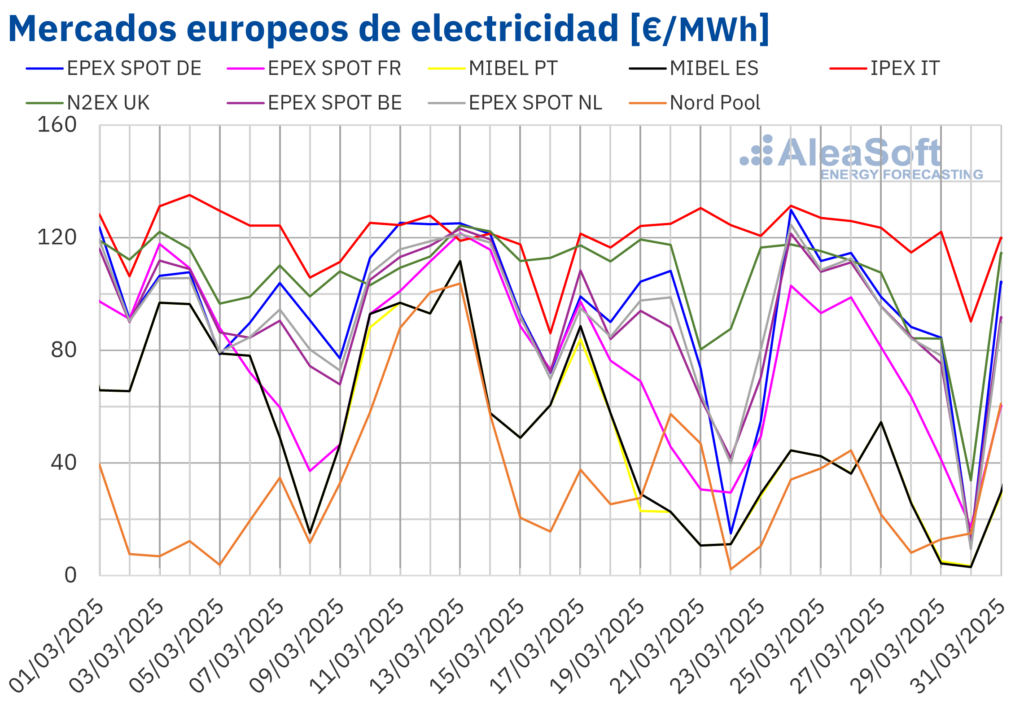

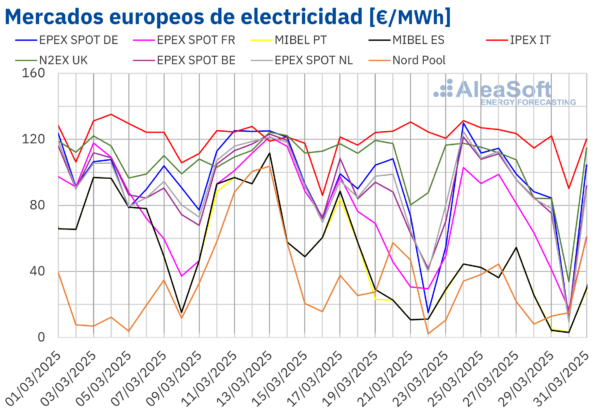

En la cuarta semana de marzo, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. Sin embargo, los precios subieron en el mercado EPEX SPOT de Alemania, Bélgica, Francia y los Países Bajos, con incrementos entre el 9,2% del mercado neerlandés y el 25% del mercado francés. Por lo que respecta a los descensos de precios, el mercado MIBEL de España y el mercado Nord Pool de los países nórdicos registraron las mayores caídas porcentuales de precios, del 15% y el 16%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 3,2% del mercado IPEX de Italia y el 13% del mercado N2EX del Reino Unido.

En la semana del 24 de marzo, los promedios semanales fueron inferiores a 95 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado italiano, cuyo promedio fue de 119,27 €/MWh. Los mercados nórdico, español y portugués alcanzaron los menores promedios semanales, de 24,96 €/MWh, 30,10 €/MWh y 30,35 €/MWh, respectivamente. En el resto de los mercados analizados, los precios estuvieron entre los 71,17 €/MWh del mercado francés y los 93,50 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, la mayoría de los mercados registraron sus precios más bajos de la semana el domingo 30 de marzo. Ese día, los mercados español y portugués alcanzaron sus precios más bajos desde principios de junio de 2024, de 3,03 €/MWh y 3,44 €/MWh, respectivamente. El mercado neerlandés registró un precio de 9,46 €/MWh, que fue el precio más bajo desde el 7 de julio de 2024 en ese mercado. En el caso de los mercados belga y francés, registraron sus precios más bajos desde noviembre de 2024, mientras que los mercados británico y alemán alcanzaron sus precios más bajos desde diciembre de 2024 y enero de 2025, respectivamente.

En cuanto a los precios horarios, el domingo 30 de marzo registraron precios horarios negativos los mercados belga, británico y francés. Los mercados alemán y neerlandés también registraron precios negativos el 28 de marzo. El mercado portugués, además de esos dos días, registró un precio horario negativo el 29 de marzo, mientras que en el mercado eléctrico español hubo precios horarios negativos los días 26, 27, 28, 29 y 30 de marzo. Los mercados ibéricos alcanzaron los precios horarios más bajos de su historia el domingo 30 de marzo. En España, el mínimo histórico fue de 5,21 €/MWh, registrado entre las 14:00 y las 15:00, mientras que en Portugal el mínimo fue de 4,00 €/MWh, registrado entre las 11:00 y las 12:00.

En la semana del 24 de marzo, el descenso de los precios semanales del gas y de los derechos de emisión de CO2, así como la caída de la demanda eléctrica, propiciaron el descenso de los precios en la mayoría de los mercados eléctricos europeos. Además, en la península ibérica, aumentó notablemente la producción solar fotovoltaica. Sin embargo, la caída de la producción eólica, así como de la solar en Francia y Alemania contribuyó al incremento de los precios en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de abril, los precios invertirán su tendencia en la mayoría de los mercados eléctricos europeos. En mercados como el francés y el alemán, los precios bajarán, influenciados por el aumento de la producción con energía eólica. En cambio, en la península ibérica los precios subirán por la caída de la producción eólica y solar.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO2

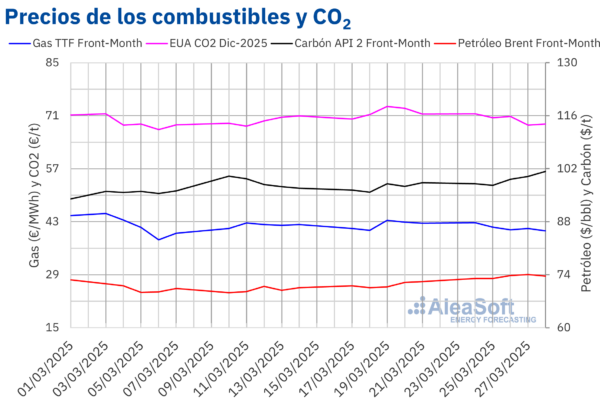

En la cuarta semana de marzo, los precios de cierre de los futuros de petróleo Brent para el Front Month en el mercado ICE continuaron la tendencia ascendente iniciada la semana anterior. Como resultado, el jueves 27 de marzo estos futuros alcanzaron su precio de cierre máximo semanal, de 74,03 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde finales de febrero. El viernes 28 de marzo, los precios descendieron ligeramente. Aun así, el precio de cierre fue de 73,63 $/bbl, todavía un 2,0% mayor al del viernes anterior.

Las políticas arancelarias estadounidenses continuaron influenciando la evolución de los precios de los futuros de petróleo Brent en la cuarta semana de marzo. El anuncio de aranceles adicionales a los países que compren gas o petróleo venezolano propició la subida de los precios. Además, las reservas de petróleo estadounidenses cayeron, contribuyendo a este comportamiento. El anuncio de un arancel a los automóviles y camiones ligeros importados también ejerció su influencia al alza sobre los precios, ya que este podría frenar la sustitución de este tipo de vehículos por modelos más eficientes.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front Month, el lunes 24 de marzo, alcanzaron su precio de cierre máximo semanal, 42,75 €/MWh. Posteriormente, en la mayoría de las sesiones, los precios bajaron. Como resultado, el viernes 28 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 40,59 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,7% menor al del viernes anterior.

Las temperaturas más suaves ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF. Sin embargo, la preocupación por los bajos niveles de las reservas europeas continuó en la cuarta semana de marzo y los precios de cierre se mantuvieron por encima de los 40 €/MWh.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 24 de marzo alcanzaron su precio de cierre máximo semanal, de 71,52 €/t. En cambio, tras una caída del 3,2% respecto al día anterior, estos futuros registraron su precio de cierre mínimo semanal, de 68,54 €/t, el jueves 27 de marzo. El viernes 28 de marzo, el precio de cierre aumentó ligeramente y fue de 68,80 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,7% menor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Por AleaSoft Energy Forecasting

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.