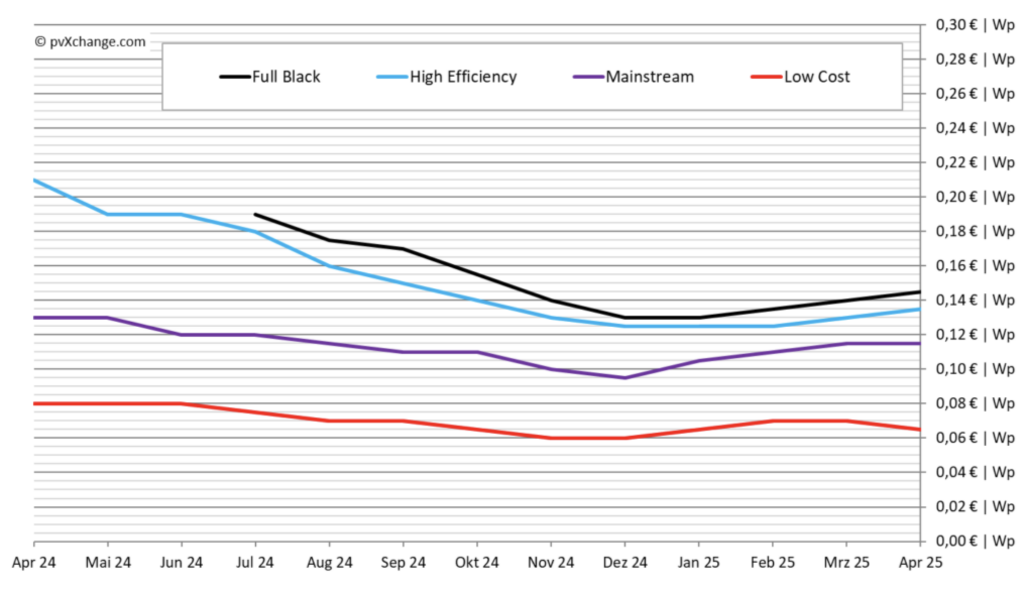

En abril, los precios de los módulos solares volvieron a subir ligeramente en Europa, lo que, sin embargo, solo responde a una tendencia ya esperada y anunciada a principios de año. El aumento de los precios se nota sobre todo en los módulos de alta eficiencia con diferentes láminas traseras, ya que en el segmento de potencia más baja (mainstream) apenas hay ofertas. Precisamente en los mayoristas, estos productos han desaparecido en gran medida de los almacenes debido a las ventas de los últimos meses. Los módulos para grandes instalaciones en tejados o proyectos fotovoltaicos en suelo solo están disponibles bajo pedido desde hace tiempo. En algunos casos aislados, siguen llegando al mercado grandes cantidades procedentes de liquidaciones de almacenes, pero debido a su antigüedad, influyen principalmente en la evolución de los precios del segmento de bajo coste.

Por el momento, la inquietante evolución de la situación en EE. UU. no parece tener ninguna repercusión en el mercado fotovoltaico europeo. A corto y medio plazo, serán sobre todo los consumidores estadounidenses los que saldrán perdiendo con la política arancelaria desatada por Donald Trump. Las importaciones de productos solares asiáticos, ya muy restringidas y, por lo tanto, reducidas, se verán aún más frenadas, ya que cada vez más países se ven afectados por aranceles elevados. La producción que muchos fabricantes chinos están trasladando gradualmente al extranjero también se verá afectada en el futuro por las desventajas de las importaciones y, por lo tanto, quedará obsoleta. Esto dificultará cada vez más una estrategia de elusión de aranceles muy popular hasta ahora, ya que los largos plazos de entrega, unidos a la falta de seguridad en la planificación, hacen que el traslado de la producción sea poco rentable incluso para China.

La situación se vuelve cada vez más delicada para los pocos fabricantes europeos que aún no han abierto plantas de producción en el extranjero y para los que Estados Unidos era hasta ahora un importante mercado de venta. Pero también las empresas de producción locales luchan con el aumento de los costes de los productos preliminares, que a menudo solo pueden obtenerse en China o Asia. Por lo tanto, es de esperar que la tecnología solar, ya de por sí más cara en EE. UU., experimente otro enorme aumento de precios, lo que sería muy lamentable para la expansión de las energías renovables en Norteamérica.

¿La desgracia de unos es la suerte de otros? Para Europa, esto podría abrir nuevas oportunidades. Los productos asiáticos que originalmente estaban destinados al mercado estadounidense podrían ahora desviarse hacia Europa. ¿Nos espera entonces una nueva avalancha de módulos, acompañada de una guerra de precios entre los proveedores y una rápida caída de los precios? Esto significaría el fin definitivo de la ya tan castigada industria solar nacional, a menos que la Unión Europea intervenga con medidas proteccionistas. Por otra parte, la industria china también sufre los bajos precios de venta en Europa y lleva tiempo intentando contrarrestar esta tendencia.

Los precios de los productos fotovoltaicos, mucho más caros en Estados Unidos, tendrían que reducirse casi a la mitad para el mercado europeo. En ese caso, sería más rentable reducir la producción que vender el exceso de producción por debajo del precio real de coste en la UE. Por consiguiente, no espero un aumento significativo del volumen de importaciones, incluso si la Comisión Europea decide no adoptar nuevas medidas para proteger la economía europea, al menos no en el sector fotovoltaico. La situación podría ser diferente en otros sectores, donde los precios aún no han alcanzado el límite máximo. Al fin y al cabo, ya no hay indicios de una futura escasez de la oferta y del consiguiente aumento de los precios en el comercio mayorista de productos fotovoltaicos.

Sin embargo, desde el sector de la instalación se perciben señales dispares. En las empresas que en el pasado se centraban exclusivamente en pequeñas instalaciones y acumuladores domésticos, reina el desánimo. Incluso las grandes empresas de montaje, que hasta ahora se dedicaban al segmento de las instalaciones fotovoltaicas medianas y grandes conectadas exclusivamente a la red, pueden contar con los dedos de una mano los pedidos que tienen para los próximos meses. Solo las empresas solares que se han ocupado desde el principio de baterías comerciales y que pueden desarrollar y aplicar conceptos energéticos integrales para la industria y las pymes tienen un cierto nivel de ocupación. Pero precisamente estos proyectos más complejos no se pueden llevar a cabo de la noche a la mañana, ya que hay que tener en cuenta fases de planificación y solicitud más largas.

Por parte de los proveedores, para satisfacer las altas exigencias del diseño del mercado eléctrico, por un lado, y del comportamiento de los usuarios y la optimización del autoconsumo, por otro, existe toda una gama de nuevos productos con control inteligente, especialmente para el sector industrial. Los inversores híbridos con una potencia de hasta 50 kW, y en breve incluso de hasta 125 kW, ya no son una rareza. Pero los principales fabricantes también ofrecen torres de almacenamiento en cascada que pueden ampliarse hasta una capacidad de 1000 kWh. Estos sistemas se complementan con un equipamiento de software que permite utilizar todos los modelos de negocio habituales para grandes acumuladores en el entorno de red correspondiente, de forma totalmente automática y, en parte, con ayuda de la inteligencia artificial.

Por lo tanto, quienes sean capaces de mirar más allá y se atrevan a adentrarse en nuevos ámbitos de negocio no deberían tener problemas para encontrar trabajo en el futuro. Apenas estamos empezando con la descarbonización y la optimización energética de las empresas comerciales e industriales, por no hablar de la electrificación completa de las flotas de vehículos. Los fabricantes y mayoristas ofrecen a las empresas instaladoras tanto los productos y conceptos adecuados como ayuda en la planificación y ejecución de proyectos más complejos. La gama de posibilidades de formación continua en forma de seminarios, webinarios y literatura especializada es ahora casi inabarcable. Por lo tanto, no hay razón para esconder la cabeza bajo el silicio, sino que hay mucho por hacer para la industria.

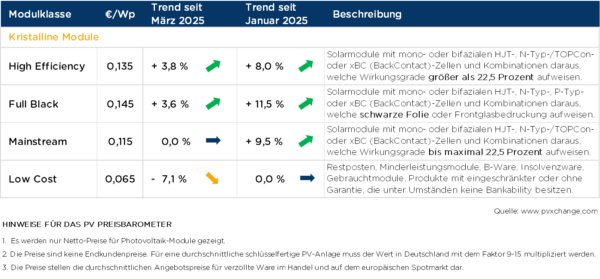

Resumen de los precios por tecnología en abril de 2025, incluyendo los cambios con respecto al mes anterior (a 14/04/2025):

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.