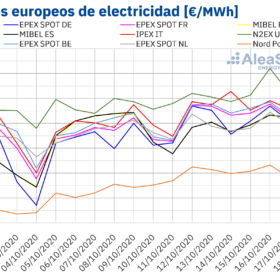

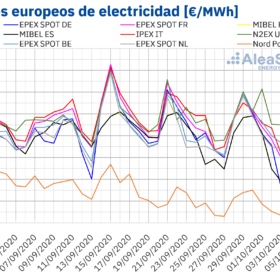

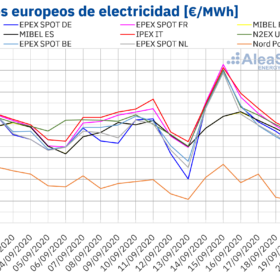

El gas continúa recuperándose y superó nuevamente los 14 €/MWh

Los precios del gas TTF, de referencia en Europa, superaron los 14 €/MWh en la tercera semana de octubre. En el mercado spot esto no sucedía desde diciembre de 2019. Este hecho, unido al aumento de la demanda y al descenso de la producción renovable, fundamentalmente la eólica, favoreció la subida generalizada de los precios de los mercados eléctricos europeos. Los precios del CO2 bajaron de los 25 €/t por las preocupaciones por los efectos de las medidas para frenar la segunda ola de la COVID 19 en Europa.

El precio de la luz baja un 17% y rompe con la tendencia alcista

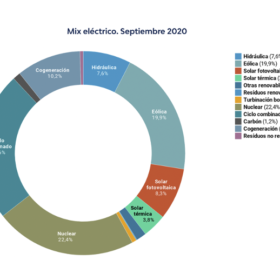

El impacto de la segunda ola de la Covid-19 y la alta producción renovable (+54%), principales causas del descenso. La generación hidráulica (+98%) y solar (+66%) han registrado un fuerte crecimiento durante estas dos semanas de octubre.

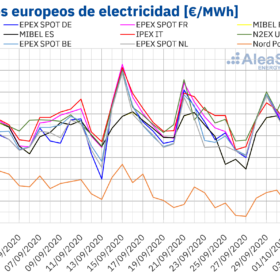

La producción eólica europea continúa marcando la tendencia a la baja en los mercados eléctricos

Los precios de los mercados eléctricos europeos continuaron bajando en la segunda semana de octubre por el aumento de la producción eólica. En la mayoría de mercados el promedio de los cuatro primeros días de la semana se quedó por debajo de 40 €/MWh. En general, esta tendencia continuará durante el fin de semana, pero se espera una recuperación en la tercera semana del mes ya que la producción eólica bajará en algunos mercados. Los futuros de Brent, gas y carbón subieron en los primeros días de la semana.

Octubre se estrena con más eólica que baja los precios de los mercados eléctricos europeos

El mes de octubre comenzó con un aumento de la producción eólica en la mayoría de los mercados eléctricos europeos que hizo bajar los precios en gran parte de ellos. En esta primera semana del mes la demanda eléctrica subió en la mayoría de mercados y los precios del Brent bajaron hasta niveles de mayo. En la segunda semana de octubre se espera un importante incremento de la producción eólica en Alemania y Francia lo que favorecerá que vuelvan a bajar los precios en gran parte de los mercados.

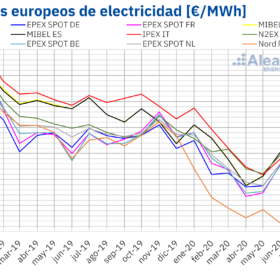

Significativas subidas de precios en los mercados eléctricos europeos en Q3-2020 pero sin alcanzar los valores de 2019

Los precios de todos los mercados eléctricos europeos del tercer trimestre subieron significativamente con respecto a los del segundo trimestre. La recuperación de la demanda y de los precios del gas, los precios altos del CO2, así como una menor producción eólica y solar en algunos mercados son las causas fundamentales del aumento. Sin embargo, en algunos mercados los precios se quedaron por debajo de los del mismo trimestre del año anterior. El Brent subió en julio y agosto, pero en septiembre bajó.

El precio de la luz en España subió un 15,9% en septiembre y todavía es un 0,4% más barata que hace un año

Los rebrotes frenan la recuperación de la demanda eléctrica, que cae un 2,4%. El resto de Europa sufre mayores incrementos en los precios: la luz se encareció en Francia un 27,2% y en Alemania un 28%.

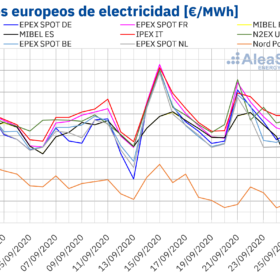

La eólica calma los precios de los mercados eléctricos europeos después de los picos del inicio de la semana

Los precios de los mercados eléctricos europeos bajaron en la cuarta semana de septiembre a pesar de los picos de inicios de semana. El aumento generalizado de la producción eólica es la causa principal de este descenso, aunque también ayudaron otros factores como la caída de la demanda en la mayoría de mercados, el aumento de la producción solar ibérica y un ligero descenso de los precios del CO2. Los precios del gas continuaron recuperándose con valores por encima de 11 €/MWh, al nivel de enero y febrero.

La francesa Total construirá 3,3 GW fotovoltaicos en España hasta 2025

La compañía ha firmado un acuerdo con el desarrollador español Ignis para construir 3 proyectos cerca de Madrid y en Andalucía. Además, anuncia que firmará el PPA más grande del mundo para abastecer a todas sus plantas europeas con electricidad verde.

Primera certificación que garantiza el uso directo de la fotovoltaica en el sector empresarial

La consultora ECO Quality trabaja de la mano de ECA Bureau Veritas, encargada de certificar el autoconsumo solar con el sello ECO20.

Picos de más de 200 €/MWh en los mercados eléctricos de Alemania, Bélgica, Francia, Países Bajos y Gran Bretaña

El precio entre las 19h y las 20h del 21 de septiembre superó los 200 €/MWh en los mercados de Alemania, Bélgica, Francia, Países Bajos y Gran Bretaña, favorecido por la baja disponibilidad nuclear francesa. En el caso de los mercados alemán y neerlandés no se alcanzaban valores tan altos desde 2012. Durante el resto de la cuarta semana de septiembre se espera un aumento de la producción eólica en la mayoría de los mercados que propiciará una disminución del precio.